Líbí se Vám nějaká firma na prodej, rádi byste si ji koupili, ale víte, že bez akvizičního úvěru to nepůjde? Než půjdete do banky, zpracujte si vlastní finanční analýzu podobnou té, kterou si mnohem podrobněji vypracuje i Vaše banka. Ať už firmu kupujete nebo prodáváte, je vždy třeba perfektně vědět, jak na tom firma je po ekonomické stránce, jaká je její budoucnost a vyhlídky.

Finanční analýza

Zpracování finanční analýzy nabízím všem svým klientům. Pro Vás jsem ale připravil modelový příklad toho, jak si finanční analýzu můžete zpracovat předem svépomocí a ukážeme si ji na modelovém případě imaginární strojírenské společnosti — nazvěme ji například StelCore s.r.o.

Sice se jedná o modelovou analýzu, nicméně jsem vybral firmu jednoho ze svých klientů, ze které jsem vycházel. Díky tomu se můžete těšit na velmi realistický příklad toho, jak finanční analýza podniku vypadá.

Obvyklý obsah finanční analýzy:

- Vývoj tržeb a struktura hospodářského výsledku

- Podíl vlastního kapitálu

- EBITDA a cash-flow

- Ukazatele likvidity

- Ukazatele obrátkovosti

- Doporučení

1. Vývoj tržeb a struktura hospodářského výsledku

Dlouhodobý vývoj tržeb společnosti StelCore potvrzuje spíše kolísavou tendenci a z historických dat víme, že firma je schopna dosáhnout ročních tržeb až 400 milionů Kč. Nicméně za poslední tři roky (t.j. období, které zajímá jak nás, tak následně i banku) byly průměrné roční tržby okolo 370 milionů Kč. Abychom bance dokázali, že její investice bude mít jistou návratnost, bude nezbytně nutné vypracovat rozvojový business plán, s jehož pomocí na úvěr dosáhnete.

Business plán by měl pokrýt vývoj firmy na 3-5 let dopředu, resp. na tolik let dopředu, na kolik budete požadovat úvěr od banky.

Co by měl business plán ideálně obsahovat?

1) Výhled zakázek, které má společnost již pod smlouvou

Dlouhodobé zakázky na 4 a více let jsou uzavřeny na výrobu ocelových konstrukcí staveb. Měsíční obrat je plně závislý na objednávkách zákazníků v objemu 15 – 30 mil./měsíc.

Další, střednědobé zakázky, jsou uzavřené na 1 – 3 roky v objemu 40 – 80 mil. Kč. Ostatní zakázky jsou krátkodobé (10 – 20 mil./ 2 – 4 měsíce).

2) Výhled přínosu kupujícího

Tento výstup nám pomůže zjistit, jaký přínos budou mít pro firmu StelCore její noví majitelé, tedy Vy. Jakým způsobem chcete výrobu dále rozvíjet? Jak plánujete zvýšit její obrat? Jak chcete oslovit nové zákazníky, případně na které nové trhy se chystáte vstoupit?

Na základě těchto informací se dá dále zpracovat plán navýšení ziskovostí firmy.

3) Zajištění tržeb po stránce obchodní, technologické, personální a finanční

V návaznosti na předchozí bod je třeba připravit plán technologického a personálního rozvoje, tak, aby mohlo k navýšení tržeb dojít i po výrobní stránce a Vy jste nebyli zastropovaní současnými limity firmy.

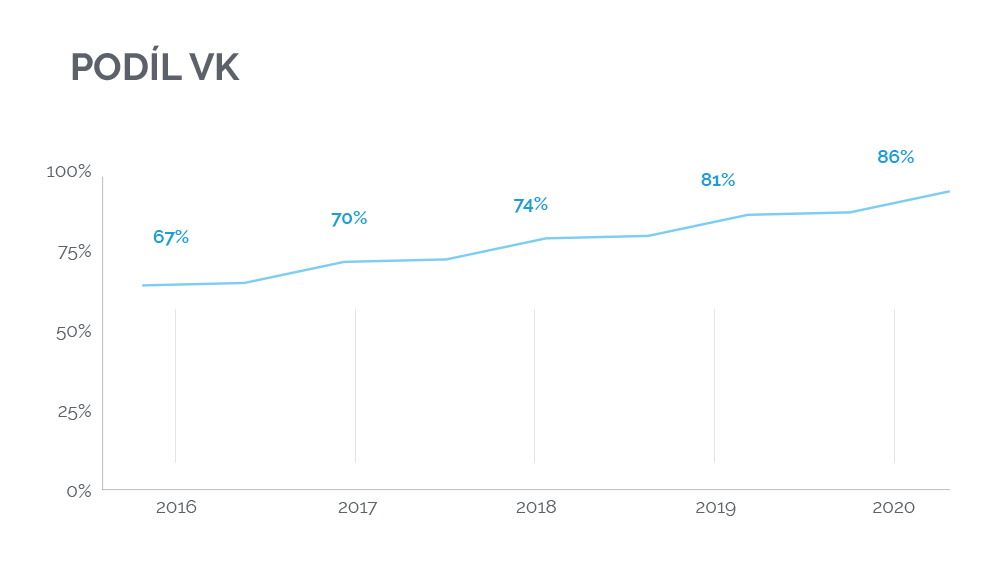

2. Podíl vlastního kapitálu

Firma má v současnosti solidní 86% podíl vlastního kapitálu. To znamená, že neprokazuje známky neúměrné zadluženosti, které by mohly její další rozvoj brzdit.

Vlastní kapitál je tvořen kapitálovými fondy ve výši 50 mil. Kč, ale hlavně nastřádanými zisky z minulých období ve výši 250 mil. Kč – tato položka rozvahy tvoří podstatnou část vlastního kapitálu.

S tím, jak společnost dále generuje zisk, dochází k dalšímu mírnému navyšování podílu vlastního kapitálu. S každým rokem, kdy bude kladný výsledek, bude zisk zvyšovat podíl vlastního kapitálu.

Tento ukazatel vykazuje hodnoty, které podpoří možnost získat bankovní financování.

3. EBITDA (zisk před odpisy a finančními náklady) a CF (cash – flow)

EBITDA a CF (cash flow) jsou ukazatele, které prokazují, kolik společnost vytvořila volných prostředků. Těmito prostředky myslíme buď ty ve smyslu hotových peněz na případný další rozvoj nebo peníze na splácení dalších úvěrů či nově vzniklých závazků.

CF (cash flow)

Cash flow všichni dobře známe. Ukazuje nám, kolik firmě zbyde (a tedy vydělá) poté, co zaplatí všechny své náklady.

V případě naší modelové společnosti StelCore je výše těchto prostředků v průměru 21 mil. Kč /rok. Pokud by banka poskytla úvěr na 6 let, bude to znamenat, že jeho maximální výše může být 6 x 21 mil. Kč – tedy 126 mil. Kč.

Je třeba počítat s tím, že StelCore plánuje vystavět v následujícím období novou skladovací halu. Náklady na splátky úvěru bude v tu chvíli potřeba začít odečítat od provozního cash flow – jedná se o 18 mil. Kč splatných do 7/2025. Z předchozích dat vyplývá, že firma má i při současné úrovni tržeb a zisků ještě prostředky na splácení dalšího úvěru.

Co je EBITDA?

Jedná se o klíčový ukazatel, podle kterého se měří výkonnost podniku. Business plán by měl prokázat jeho nárůst.

Podle ukazatele EBITDA se určuje hodnota podniku při jeho zvažovaném prodeji (nebo nákupu). V průmyslových odvětvích to bývá 4-7násobek EBITDA, který určuje kupní cenu.

Průměr EBITDA v naší společnosti StelCore za 4 roky je 28 mil. Kč.

V tomto modelovém případě 4 x 28 mil. Kč = 112 mil. Kč až 7 x 28 mil. Kč = 196 mil. Kč. Tímto způsobem se určuje hodnota podniku v případě, že se jedná o tzv. going business – kupuje se především vlastní podnikání, než stálý majetek – budovy apod.

Většinou se dělá porovnání ocenění podle EBITDA a podle ocenění majetku. Jestli má firma podle EBITDA hodnotu 196 mil. Kč, ale majetek je v hodnotě 250 mil. Kč, tak je hodnota firmy většinou někde mezi těmito sumami. V tu chvíli je třeba zvážit, který z faktorů převažuje. Chystáte se koupit spíš samotný byznys, zákazníky, zakázky a trh nebo spíše majetek a výrobní prostředky firmy? Podle toho, na kterou stranu se Váš plán více přiklání, se k této hodnotě přikloní i výsledná hodnota.

To, jak se rozhodnete potenciál firmy využít, je jen na Vašem zvážení. Tyto otázky si ale položte ještě na samém začátku celého procesu.

4. Ukazatele likvidity

Ukazatel likvidity nám pomáhá odpovědět na otázku: “Je firma schopna zaplatit své krátkodobé závazky tím, že zpeněží svoje oběžná aktiva, peníze, zásoby a pohledávky?”

Běžná likvidita by měla být v hodnotách alespoň 1,5 a větší. V našem modelovém případě má firma tuto hodnotu 3,5.

Pohotová likvidita, kde se neberou v úvahu zásoby, by měla být alespoň 0,7-1. V našem modelovém případě má firma tuto hodnotu 2,2.

Pokud je hodnota likvidity menší jak 1, tak ne všechny krátkodobé závazky je firma schopna uhradit z oběžných aktiv. Na toto se rovněž v bance zaměřují. Naštěstí v našem případě by podpořil tento ukazatel čerpání akvizičního úvěru.

Více o ukazatelích likvidity zjistíte v našem speciálním článku, který vysvětluje, jak likviditu vypočítat a co všechno tento ukazatel zahrnuje.

5. Ukazatele obrátkovosti

Ukazatele obrátkovosti vypovídají o tom, kolik dní se ve firmě „zdrží“ aktiva nebo pasiva. Za kolik dní se obmění? I to má přímý dopad i na potřebu provozního financování. Tyto ukazatele jsou dohromady tři: obrátkovost zásob, pohledávek a závazků.

Obrátka zásob momentálně ukazuje, že zásoby ve firmě StelCore leží 75 (r. 2019) nebo 71 dnů (r. 2020) – čím nižší číslo, tím lépe. Obrátkovost kolem 50-60 dní je u zásob ve strojírenském oboru velmi dobrá. V zásadě by neměla klesat příliš nízko (pod 30 dní), protože to naopak signalizuje nedostatek materiálu pro výrobu.

Obrátkovost pohledávek znamená, za kolik dní dostane firma v průměru zaplaceno. Je to de facto reálná splatnost, jakou firma poskytuje, bez ohledu na splatnost na faktuře – čím kratší doba, tím lépe. V našem případě má firma obrátkovost pohledávek 51 dní (r. 2019) resp. 44 dní (r. 2020). To je v zásadě standardně dlouhá doba, pozitivní je i její meziroční zkrácení.

Tip: Doporučuji získat od prodávajícího informace o nedobytných pohledávkách delší než jeden rok, pokud takové existují.

Obrátka závazků – obecně čím delší tím lepší. Znamená počet dní, za který firma platí směrem k dodavatelům. Měla by být ale podchycena smluvním ujednáním nebo dohodou a ne jen jednostranným pozdržením plateb.

6. Doporučení na závěr

- Upřesněte si s majiteli firmy předběžné výsledky v aktuálním účetním období.

- Informujte se o pohledávkách po splatnosti a závazcích po splatnosti.

- Promyslete si, co vlastně chcete koupit – nemovitosti a stroje nebo trh a jeho zákazníky? Podle tohoto rozhodnutí následně určíme kupní cenu.

- Zpracujte business plán jak pro svoje potřeby, tak i pro potřeby banky.

Těší mne, že jste článek dočetli až do konce a doufám, že pro Vás byl přínosný. Příště pro Vás vypracuji kompletní modelový bussines plán, se kterým si půjdeme do banky žádat o akviziční úvěr.

Chcete-li zjistit více o tom, jak se hodnotí firma v případě prodeje, můžete si přečíst náš příspěvek na toto téma, nebo zkusit vypočítat hodnotu samostatně pomocí naší unikátní kalkulačky.

Pokud i po přečtení článku máte nějaké nejasnosti, rád je s Vámi prodiskutuji. Napište mi na jiri@galikin.cz. Také sledujte naše aktuality na Facebookové stránce.